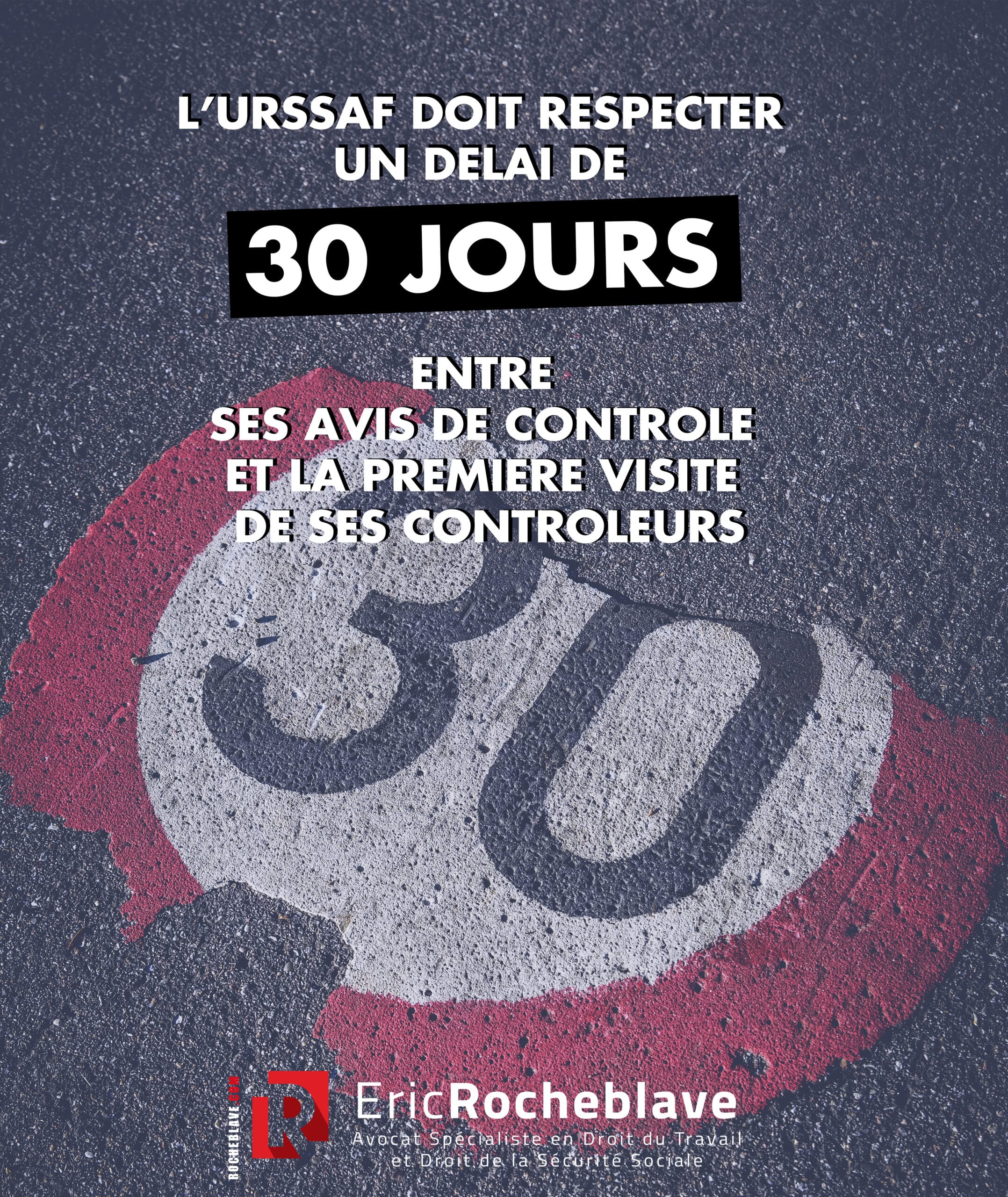

L’URSSAF doit respecter un délai de 30 jours entre ses avis de contrôle et la première visite de ses contrôleurs

En application de l'article R.243-59 I du Code de la sécurité sociale,

« I.-Tout contrôle effectué en application de l'article L. 243-7 est précédé, au moins trente jours avant la date de la première visite de l'agent chargé du contrôle, de l'envoi par l'organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d'un avis de contrôle.

Toutefois, l'organisme n'est pas tenu à cet envoi dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l'article L. 8221-1 du code du travail. Dans ce dernier cas, si l'organisme entend poursuivre le contrôle sur d'autres points de la réglementation, un avis de contrôle est envoyé selon les modalités définies au premier alinéa.

Lorsque la personne contrôlée est une personne morale, l'avis de contrôle est adressé à l'attention de son représentant légal et envoyé à l'adresse du siège social de l'entreprise ou le cas échéant à celle de son établissement principal, telles que ces informations ont été préalablement déclarées. Lorsque la personne contrôlée est une personne physique, il est adressé à son domicile ou à défaut à son adresse professionnelle, telles que ces informations ont été préalablement déclarées.

Sauf précision contraire, cet avis vaut pour l'ensemble des établissements de la personne contrôlée.

Cet avis fait état de l'existence d'un document intitulé " Charte du cotisant contrôlé " présentant à la personne contrôlée la procédure de contrôle et les droits dont elle dispose pendant son déroulement et à son issue, sur le fondement du présent code. Il précise l'adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale et du ministre chargé de l'agriculture, est consultable et indique qu'il est adressé au cotisant sur sa demande. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle. »

Destiné à assurer le respect du principe du contradictoire du contrôle et des droits de la défense, l’envoi préalable de l’avis de contrôle constitue une formalité substantielle requise à peine de nullité des opérations de contrôle et du redressement en résultant, sans que soit exigée la preuve d’un préjudice pour la société[1].

Le Tribunal judiciaire de Marseille a jugé[2] :

« Le tribunal constate que cet avis n'est pas mentionné comme pièce dans les conclusions ni même joint dans la procédure et encore moins il n'est apporté la preuve d'une réception effective de cet avis avec un accusé de réception tout en observant au demeurant que le délai minimum de 30 jours entre la date de réception de l'avis et la première intervention n'est pas respecté. Il y a lieu de rappeler que ce délai dont il est fait mention dans la charte des cotisants s'impose à l'URSSAF.

L’envoi de l’avis de contrôle apparaît donc irrégulier et la procédure de contrôle doit être annulée. »

A lire également :

Votre avis de contrôle URSSAF est-il régulier ?

Un contrôle URSSAF ou MSA est nul en l’absence d’avis de contrôle préalable

Votre contrôle URSSAF est nul si vous n’avez pas reçu d’avis de contrôle préalable

[1] Cour d'appel d'Aix-en-Provence - Chambre 4-8b 6 décembre 2024 / n° 22/12434

[2] Tribunal judiciaire de Marseille - GNAL SEC SOC : URSSAF 30 janvier 2025 / n° 18/08190

avocat urssaf

avocat spécialiste urssaf

défense urssaf

urssaf redressement

contester urssaf

avocat sécurité sociale

recours urssaf

commission de recours amiable urssaf

travail dissimulé urssaf

requalification urssaf

contrôle urssaf

avocat droit social

mise en demeure urssaf

litige urssaf

faux travailleur indépendant urssaf

salariat déguisé urssaf

avocat contre urssaf

contestation urssaf

avocat travail illégal

avocat URSSAF

avocat droit social URSSAF

avocat sécurité sociale URSSAF

avocat litige URSSAF

avocat contrôle URSSAF

avocat redressement URSSAF

avocat contentieux URSSAF

avocat URSSAF Paris

avocat URSSAF Montpellier

contestation URSSAF

recours URSSAF

mise en demeure URSSAF

recouvrement URSSAF

cotisations sociales URSSAF

travail dissimulé URSSAF

faux travailleur indépendant URSSAF

requalification salariat URSSAF

contrôle URSSAF abusif

redressement URSSAF injustifié

litige URSSAF suite à un contrôle

contestation d'un redressement URSSAF

problème de cotisations sociales URSSAF

URSSAF me réclame des sommes indues

comment contester une décision de l'URSSAF

je suis contrôlé par l'URSSAF

l'URSSAF me demande de rembourser des allocations

besoin d'un avocat URSSAF

trouver un avocat spécialisé URSSAF

conseil juridique URSSAF

assistance juridique URSSAF

aide URSSAF

avocat pour contester un redressement URSSAF pour travail dissimulé

avocat spécialisé dans les litiges URSSAF pour faux travail indépendant

comment trouver un avocat pour me défendre contre l'URSSAF suite à un contrôle

Avocat contre Urssaf

Avocat spécialisé Urssaf

Avocat redressement Urssaf

Avocat contrôle Urssaf

Avocat litige Urssaf

Avocat contrainte Urssaf

Avocat contentieux Urssaf

Avocat opposition contrainte Urssaf

Avocat contestation Urssaf

Avocat spécialiste Urssaf

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE