Lettre d’observations URSSAF : que doit-elle vous dire ?

La lettre d’observations de l’URSSAF doit suffisamment informer le cotisant des omissions ou erreurs qui lui sont reprochées, ainsi que des bases des redressements envisagés.

Elle constitue une étape essentielle du contrôle, strictement encadrée par le Code de la sécurité sociale.

A lire également :

Lettre d'observations de l'URSSAF : la liste des documents consultés ne doit pas être approximative

Lettre d'observations de l’URSSAF : vos droits sont-ils respectés ?

La lettre d'observations de l’URSSAF doit indiquer les documents consultés par ses inspecteurs

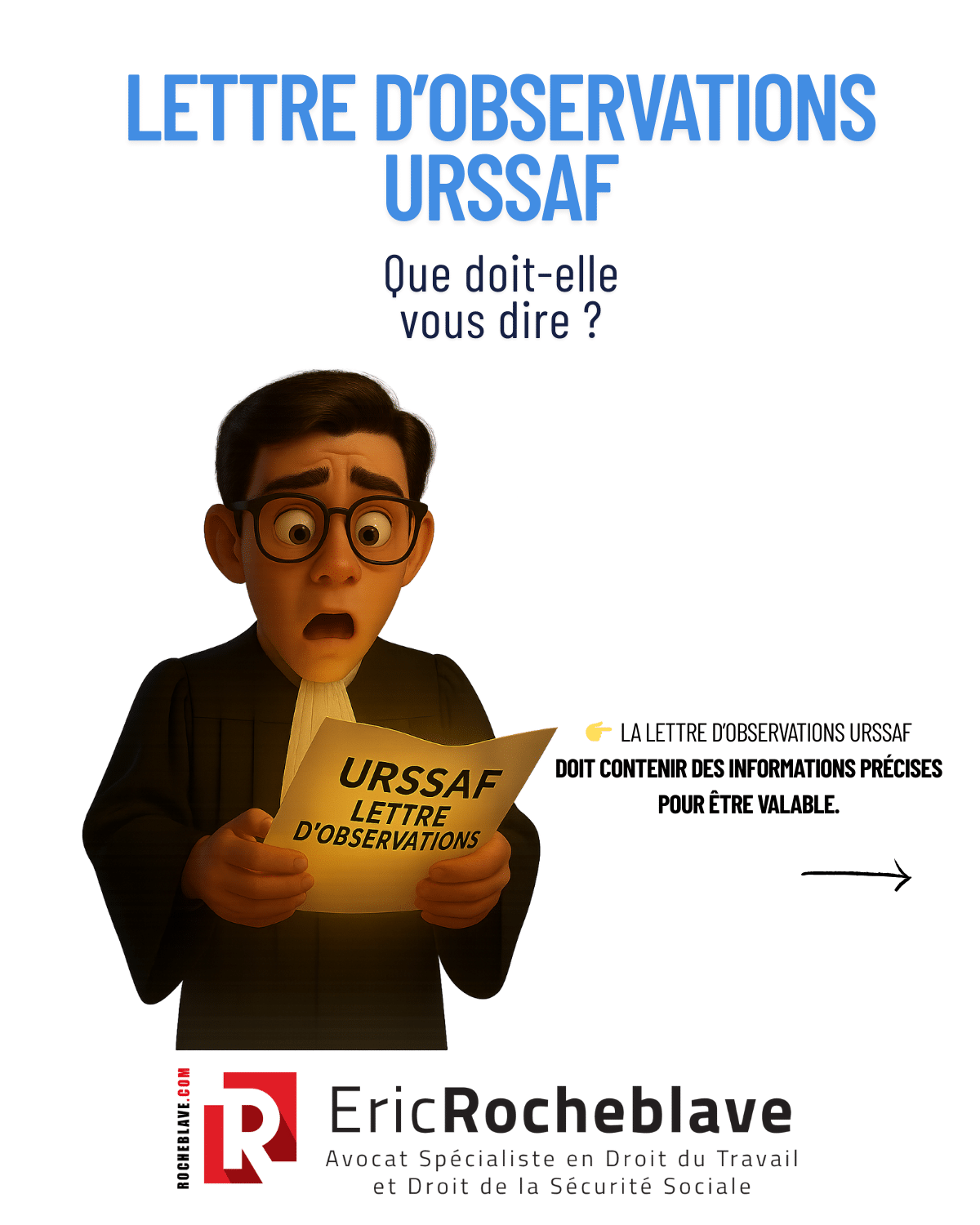

Une lettre obligatoire et encadrée par la loi

Lorsqu’un contrôle URSSAF est engagé, l’organisme doit respecter le principe du contradictoire. Cela implique l’envoi d’une lettre d’observations, prévue à l’article R. 243-59 du Code de la sécurité sociale :

« les observations sont motivées par chef de redressement. A ce titre, elles comprennent les considérations de droit et de fait qui constituent leur fondement et, le cas échéant, l'indication du montant des assiettes correspondant, ainsi que pour les cotisations et contributions sociales l'indication du mode de calcul et du montant des redressements et des éventuelles majorations et pénalités définies aux articles L. 243-7-2, L. 243-7-6 et L. 243-7-7 qui sont envisagés. Les observations sont faites au regard des éléments déclarés à la date d'envoi de l'avis de contrôle. »

Ce texte impose que chaque chef de redressement soit clairement motivé :

- par des éléments juridiques,

- par des faits concrets,

- et, si nécessaire, par les assiettes, calculs et montants des redressements et pénalités.

La lettre doit s’appuyer sur les déclarations disponibles à la date d’envoi de l’avis de contrôle.

Pourquoi ces informations sont indispensables

L’ensemble des diligences prévues par ce texte vise à permettre au cotisant :

- de comprendre ce qui lui est reproché,

- de vérifier la légitimité des cotisations réclamées,

- et de formuler des observations utiles en réponse.

Autrement dit, la lettre d’observations n’est pas une simple formalité administrative :

elle garantit le respect des droits de la défense du cotisant.

Une lettre incomplète peut être annulée

Une lettre d’observations doit contenir toutes les mentions essentielles.

À défaut, elle peut être considérée comme irrégulière.

La jurisprudence est constante [1] :

« Le respect de cette formalité, destinée à garantir le caractère contradictoire du contrôle et la sauvegarde des droits de la défense, est essentielle et de nature à conditionner la régularité du contrôle, et à cet égard, une lettre d'observations ne comportant pas le mode de calcul des redressements envisagés entraîne son annulation. »

En revanche, l’URSSAF n’est pas tenue de détailler chaque calcul, sauf si cela est nécessaire pour permettre une réponse utile[2] :

« Si la lettre d'observation doit comporter les mentions utiles pour permettre au cotisant de répondre, elle n'est pas tenue de comporter tous les détails du calcul du redressement envisagé. Ainsi, la jurisprudence n'exige pas que cette lettre fournisse des indications détaillées sur chacun des chefs de redressement ou sur leur mode de calcul[3], ni la liste des salariés concernés par chaque chef de redressement, ni leur nombre, du moins lorsque cette information n'est pas utile ».

Ce que vérifie le juge

En cas de contestation, le juge examine si le cotisant a pu répondre de manière éclairée.

Il ne s’agit pas uniquement de vérifier la présence de chiffres ou de termes juridiques, mais de s’assurer que :

- les erreurs ou omissions reprochées ont été clairement exposées,

- les bases du redressement sont compréhensibles,

- le cotisant a été mis en mesure de se défendre.

La Cour de cassation a ainsi précisé que l’office du juge consiste à [4]:

« rechercher si le cotisant a été suffisamment informé des omissions et erreurs qui lui sont reprochées, ainsi que des bases du redressement proposé, et mis en mesure de répondre ».

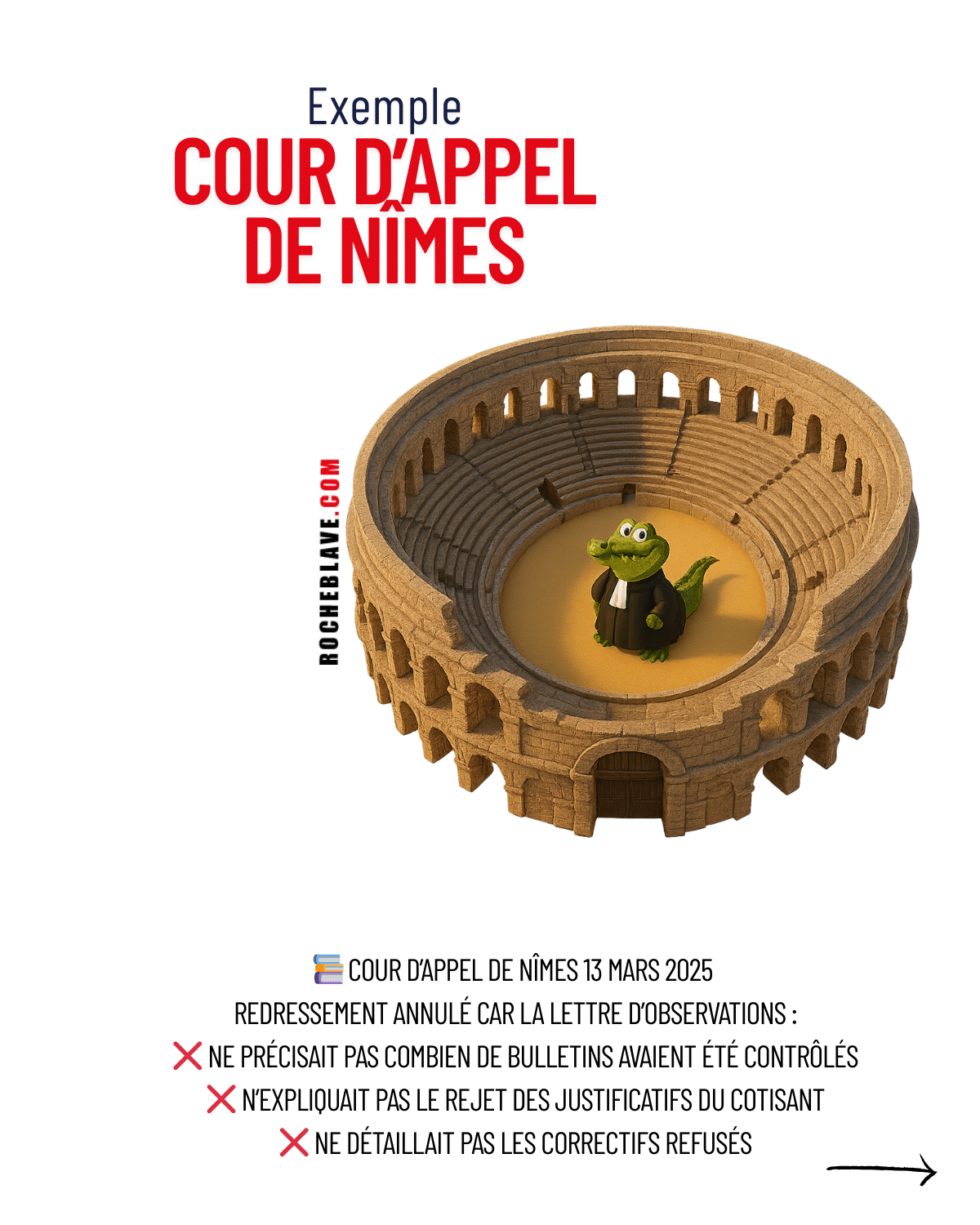

Un exemple concret

Dans une affaire jugée par la Cour d’appel de Nîmes, un redressement fondé sur la réduction Fillon a été annulé. Pourquoi ? Parce que les informations fournies étaient jugées trop vagues.

L’URSSAF avait simplement indiqué :

- une discordance entre les montants calculés par le logiciel de paie et ceux déclarés,

- la validation du calcul après vérification partielle des bulletins,

- le rejet du fichier transmis par l’entreprise.

Mais elle n’avait pas précisé :

- combien de bulletins avaient été examinés,

- pourquoi les explications apportées avaient été écartées,

- quels correctifs proposés avaient été rejetés.

Or, la réduction Fillon repose sur un calcul complexe, dépendant :

- du montant de la rémunération brute soumise à cotisations,

- d’un coefficient variable selon l’effectif de l’entreprise,

- et de l’assiette retenue.

En l’absence de ces explications, la société n’a pas pu formuler de réponse utile.

La Cour d’appel de Nîmes a annulé un chef de redressement au motif suivant[5] :

« En l'espèce, les informations données à la SARL [A] pour le calcul du redressement envisagées sont :

- la discordance entre le montant de la réduction Fillon calculé par le logiciel de paie et celui déclaré,

- la validation du calcul opéré par le logiciel de paie après vérification non exhaustive des bulletins de salaire,

- le rejet du fichier transmis par la société pour expliquer les réductions qu'elle a pratiquées.

Si ces éléments expliquent le fondement du redressement pratiqué au titre de la réduction générale des cotisations, ils sont en revanche insuffisants pour permettre au cotisant d'y répondre dès lors qu'il n'est donné aucune explication tant sur le nombre de bulletins de paie examinés pour valider les calculs opérés par le logiciel que sur les motifs du rejet des explications données à travers le fichier transmis.

Cette absence d'explication est d'autant plus préjudiciable pour le cotisant que l'assiette des cotisations sociales ne se limite pas au salaire proprement dit, que la réduction générale des cotisations sociales dite Fillon était égale au produit de la rémunération mensuelle brute soumise à cotisations du salarié multiplié par un coefficient déterminé en fonction notamment des effectifs de l'entreprise et qu'il ne lui est donné aucune explication sur le motif du rejet des correctifs qu'il a estimé devoir apporter aux calculs de son logiciel de paie.

En conséquence, ce chef de redressement est insuffisamment motivé pour permettre au cotisant d'être informé des omissions et erreurs qui lui sont reprochées, ainsi que des bases du redressement proposé, et pour le mettre en mesure de répondre. »

En conclusion

⚠️ Une lettre d’observations incomplète peut faire tomber un redressement URSSAF.

Chaque mot compte, chaque omission peut être fatale à la régularité du contrôle.

Vous avez reçu une lettre d’observations ?

Faites-la analyser rapidement pour vérifier sa validité juridique.

En cas d’irrégularité, des voies de recours efficaces existent.

A lire également :

Solidarité financière : la lettre d’observations doit être signée par le Directeur de l’URSSAF

Votre lettre d’observations de l’URSSAF est-elle nulle ?

Comment répondre à une lettre d’observations de l’URSSAF ?

Lettre d’observations : pourquoi vérifier la liste des documents consultés par l’URSSAF ?

[1] Soc., 7 mai 1991, no 88-13.344, Bull V no 233

[2] 2e Civ., 9 juillet 2015, pourvoi no14-17.752, Bull. 2015, II, no 188

[3] 2e Civ., 20 juin 2007, pourvoi no 06-16.227

[4] 2e Civ., 11 mars 2010, pourvoi n° 09-10.860,

2e Civ., 12 juillet 2018, pourvoi n° 17-10.327

[5] Cour d'appel de Nîmes - 5e chambre Pole social 13 mars 2025 / n° 23/03724

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE