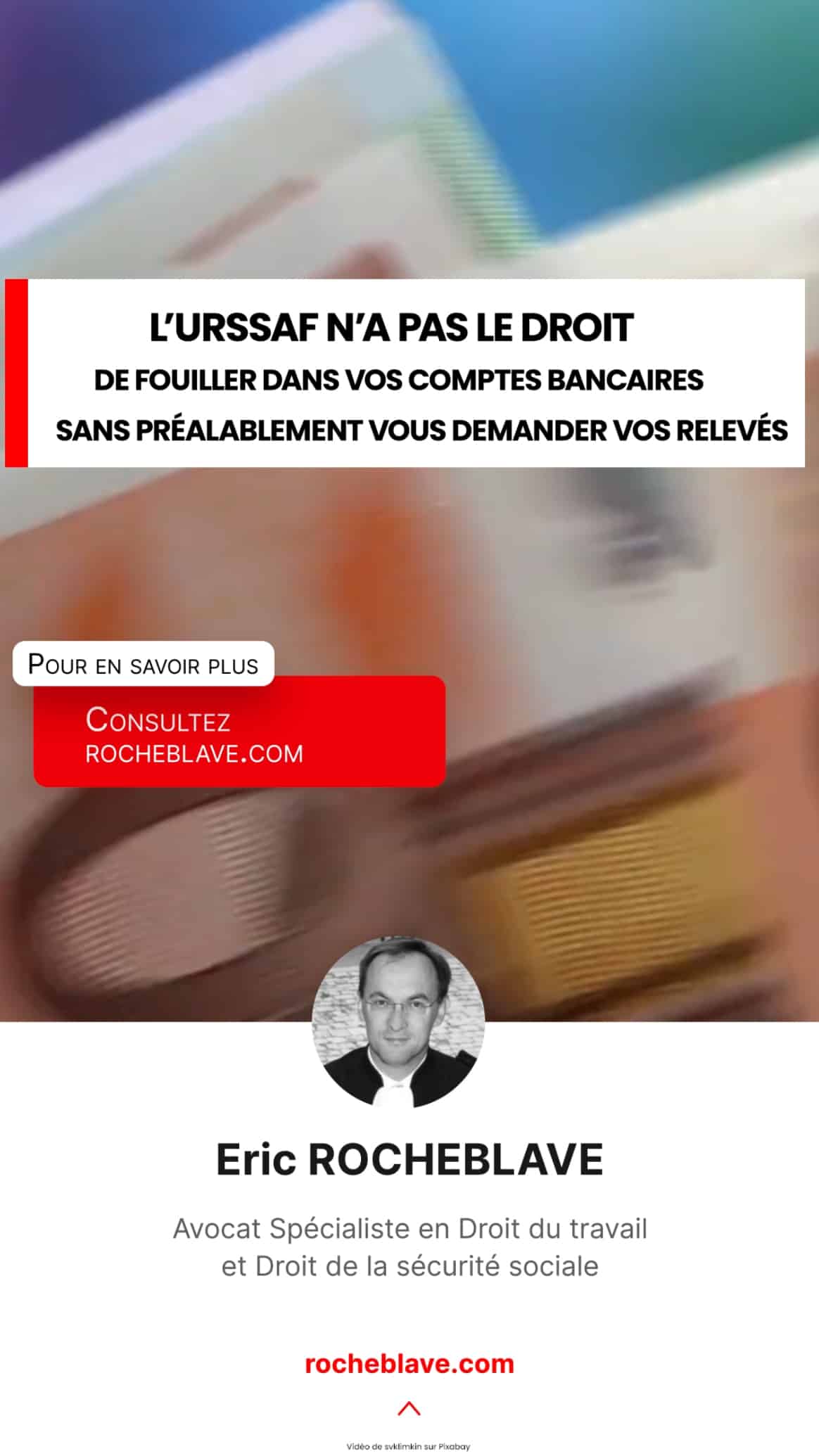

L’URSSAF n’a pas le droit de fouiller dans vos comptes bancaires sans préalablement vous demander vos relevés

L’URSSAF ne peut pas exercer son droit de communication bancaire avant même d'avoir sollicité le cotisant

Il est établi que si la recherche des infractions constitutives de travail illégal mentionnées à l'article L. 8211-1 du Code du travail est soumise aux articles L. 8271-1 et suivants du même code, ces dispositions ne font pas obstacle à ce qu'un organisme de recouvrement procède, dans le cadre du contrôle de l'application de la législation de sécurité sociale par les employeurs et les travailleurs indépendants prévu par l'article L. 243-7 du Code de la sécurité sociale, à la recherche des infractions susmentionnées aux seules fins de recouvrement des cotisations afférentes[1].

L’article L114-19 du Code de la sécurité sociale dispose :

« Le droit de communication permet d'obtenir, sans que s'y oppose le secret professionnel, les documents et informations nécessaires :

1° Aux agents des organismes chargés de la gestion d'un régime obligatoire de sécurité sociale pour contrôler la sincérité et l'exactitude des déclarations souscrites ou l'authenticité des pièces produites en vue de l'attribution et du paiement des prestations servies par lesdits organismes ;

2° Aux agents chargés du contrôle mentionnés aux articles L. 243-7 du présent code et L. 724-7 du code rural et de la pêche maritime pour accomplir leurs missions de contrôle définies aux mêmes articles et leur mission de lutte contre le travail dissimulé définie aux articles L. 8271-7 à L. 8271-12 du code du travail (1) ;

3° Aux agents des organismes de sécurité sociale pour recouvrer les prestations versées indûment ou des prestations recouvrables sur la succession ;

4° Aux agents des organismes mentionnés aux articles L. 213-1 et L. 752-4 du présent code et à l'article L. 725-3 du code rural et de la pêche maritime pour le recouvrement des créances relatives à une infraction aux interdictions de travail dissimulé mentionnées à l'article L. 8221-1 du code du travail ;

5° Aux directeurs et aux directeurs comptables et financiers des organismes mentionnés aux articles L. 213-1 et L. 752-4 du présent code et aux agents placés sous leur autorité pour accomplir les actions de contrôle et de lutte contre la fraude mentionnées à l'article L. 114-9.

Le droit prévu au premier alinéa peut porter sur des informations relatives à des personnes non identifiées, dans des conditions fixées par décret en Conseil d'Etat pris après avis de la Commission nationale de l'informatique et des libertés. Les données ainsi obtenues par les organismes mentionnés à l'article L. 213-1 du présent code et les organismes mentionnés à l'article L. 723-2 du code rural et de la pêche maritime peuvent, au titre de l'accomplissement de leurs missions de contrôle et de lutte contre le travail dissimulé, faire l'objet d'une interconnexion avec les données dont ces mêmes organismes disposent. Les modalités de l'interconnexion sont définies par décret en Conseil d'Etat, pris après avis de la Commission nationale de l'informatique et des libertés.

Le droit prévu au premier alinéa s'exerce quel que soit le support utilisé pour la conservation des documents et peut s'accompagner de la prise immédiate d'extraits et de copies.

Les documents et informations sont communiqués à titre gratuit, par voie dématérialisée sur demande de l'agent chargé du contrôle ou du recouvrement, dans les trente jours qui suivent la réception de la demande.

Le silence gardé ou le refus de déférer à une demande relevant du premier alinéa du présent article est puni d'une pénalité de 1 500 € par cotisant, assuré ou allocataire concerné, sans que le total de la pénalité puisse être supérieur à 10 000 €.

Le silence gardé ou le refus de déférer à une demande relevant du septième alinéa du présent article est puni d'une pénalité de 5 000 €. Cette pénalité s'applique pour chaque demande, dès lors que tout ou partie des documents ou renseignements sollicités n'est pas communiqué.

Ces montants sont doublés en cas de récidive de refus ou de silence gardé du tiers dans le délai de cinq ans à compter de l'expiration du délai de trente jours octroyés au tiers pour faire droit à la première demande de l'organisme de sécurité sociale. »

L’article L114-21 du Code de la sécurité sociale dispose :

« L'organisme ayant usé du droit de communication en application de l'article L. 114-19 est tenu d'informer la personne physique ou morale à l'encontre de laquelle est prise la décision de supprimer le service d'une prestation ou de mettre des sommes en recouvrement, de la teneur et de l'origine des informations et documents obtenus auprès de tiers sur lesquels il s'est fondé pour prendre cette décision. Il communique, avant la mise en recouvrement ou la suppression du service de la prestation, une copie des documents susmentionnés à la personne qui en fait la demande. »

L’article R 243-59 du Code de la sécurité sociale dispose :

« I.-Tout contrôle effectué en application de l'article L. 243-7 est précédé, au moins trente jours avant la date de la première visite de l'agent chargé du contrôle, de l'envoi par l'organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d'un avis de contrôle.

Toutefois, l'organisme n'est pas tenu à cet envoi dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l'article L. 8221-1 du code du travail. Dans ce dernier cas, si l'organisme entend poursuivre le contrôle sur d'autres points de la réglementation, un avis de contrôle est envoyé selon les modalités définies au premier alinéa.

Lorsque la personne contrôlée est une personne morale, l'avis de contrôle est adressé à l'attention de son représentant légal et envoyé à l'adresse du siège social de l'entreprise ou le cas échéant à celle de son établissement principal, telles que ces informations ont été préalablement déclarées. Lorsque la personne contrôlée est une personne physique, il est adressé à son domicile ou à défaut à son adresse professionnelle, telles que ces informations ont été préalablement déclarées.

Sauf précision contraire, cet avis vaut pour l'ensemble des établissements de la personne contrôlée.

Cet avis fait état de l'existence d'un document intitulé " Charte du cotisant contrôlé " présentant à la personne contrôlée la procédure de contrôle et les droits dont elle dispose pendant son déroulement et à son issue, sur le fondement du présent code. Il précise l'adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale et du ministre chargé de l'agriculture, est consultable et indique qu'il est adressé au cotisant sur sa demande. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle.

II.-La personne contrôlée a le droit pendant le contrôle de se faire assister du conseil de son choix. Il est fait mention de ce droit dans l'avis prévu aux précédents alinéas.

La personne contrôlée est tenue de mettre à disposition des agents chargés du contrôle mentionnés à l'article L. 243-7 tout document et de permettre l'accès à tout support d'information qui leur sont demandés par ces agents comme nécessaires à l'exercice du contrôle.

Sauf autorisation de la personne contrôlée, seules des copies des documents remis peuvent être exploitées hors de ses locaux. L'agent chargé du contrôle peut demander que les documents à consulter lui soient présentés selon un classement nécessaire au contrôle dont il aura au préalable informé la personne contrôlée. Sans préjudice de demandes complémentaires ou du recours à la méthode d'évaluation du redressement par échantillonnage et extrapolation prévue à l'article R. 243-59-2, et afin de limiter le nombre des documents et données collectées, il peut également choisir de ne demander que des données et documents partiels.

Ces agents peuvent interroger les personnes rémunérées, notamment pour connaître leurs nom et adresse ainsi que la nature des activités exercées et le montant des rémunérations y afférentes, y compris les avantages en nature.

Lorsqu'il est fait application des dispositions de l'article L. 8271-6-1 du code du travail, il est fait mention au procès-verbal d'audition du consentement de la personne entendue. La signature du procès-verbal d'audition par la personne entendue vaut consentement de sa part à l'audition.

Sauf dans le cas où le contrôle est réalisé pour rechercher des infractions aux interdictions mentionnées à l'article L. 8221-1 du code du travail ou lorsqu'est constatée la situation d'obstacle à l'accomplissement des fonctions des agents de contrôle prévue à l'article L. 243-12-1 du présent code, l'agent chargé du contrôle propose à la personne contrôlée ou à son représentant légal, avant d'adresser la lettre d'observations mentionnée au III, une information sous la forme d'un entretien afin de lui présenter, le cas échéant, les constats susceptibles de faire l'objet d'une observation ou d'un redressement.

III.-A l'issue du contrôle ou lorsqu'un constat d'infraction de travail dissimulé a été transmis en application des dispositions de l'article L. 8271-6-4 du code du travail afin qu'il soit procédé à un redressement des cotisations et contributions dues, les agents chargés du contrôle mentionnés à l'article L. 243-7 communiquent au représentant légal de la personne morale contrôlée ou au travailleur indépendant une lettre d'observations datée et signée par eux mentionnant l'objet du contrôle réalisé par eux ou par d'autres agents mentionnés à l'article L. 8271-1-2 du code du travail, le ou les documents consultés, la période vérifiée, le cas échéant, la date de la fin du contrôle et les observations faites au cours de celui-ci.

Lorsqu'une infraction mentionnée à l'article L. 8221-1 du code du travail a été constatée, la lettre d'observations mentionne en outre, le cas échéant :

1° La référence au document prévu à l'article R. 133-1 ou les différents éléments listés au premier alinéa de cet article lorsque l'infraction a été constatée à l'occasion du contrôle réalisé par eux ;

2° La référence au document mentionné à l'article R. 133-1 ainsi que les faits constatés par les agents de contrôle mentionnés à l'article L. 8271-1-2 du code du travail lorsque le constat d'infraction de travail dissimulé a été transmis en application des dispositions de l'article L. 8271-6-4 du code du travail.

Les observations sont motivées par chef de redressement. A ce titre, elles comprennent les considérations de droit et de fait qui constituent leur fondement et, le cas échéant, l'indication du montant des assiettes correspondant, ainsi que pour les cotisations et contributions sociales l'indication du mode de calcul et du montant des redressements et des éventuelles majorations et pénalités définies aux articles L. 243-7-2, L. 243-7-6 et L. 243-7-7 qui sont envisagés. Les observations sont faites au regard des éléments déclarés à la date d'envoi de l'avis de contrôle.

Le montant des redressements indiqué dans la lettre d'observations peut être différent du montant évalué le cas échéant dans le document mentionné à l'article R. 133-1. S'il est inférieur, il est procédé sans délai à la mainlevée des éventuelles mesures conservatoires prises en application de l'article R. 133-1-1 à hauteur de la différence entre ces deux montants. S'il est supérieur, l'organisme peut engager des mesures conservatoires complémentaires dans les conditions prévues au même article à hauteur de la différence entre ces deux montants.

En cas de réitération, postérieure soit à la mise en demeure mentionnée au premier alinéa de l'article L. 244-2 soit à la réception des observations mentionnées au deuxième alinéa du présent IV, d'une pratique ayant déjà fait l'objet d'une observation ou d'un redressement lors d'un précédent contrôle, la lettre d'observations précise les éléments caractérisant le constat d'absence de mise en conformité défini à l'article L. 243-7-6.

La période contradictoire prévue à l'article L. 243-7-1 A est engagée à compter de la réception de la lettre d'observations par la personne contrôlée, qui dispose d'un délai de trente jours pour y répondre. Ce délai peut être porté, à la demande de la personne contrôlée, à soixante jours. A défaut de réponse de l'organisme de recouvrement, la prolongation du délai est considérée comme étant acceptée. La lettre mentionne la possibilité de se faire assister d'un conseil de son choix.

Dans sa réponse, la personne contrôlée peut indiquer toute précision ou tout complément qu'elle juge nécessaire notamment en proposant des ajouts à la liste des documents consultés. Elle justifie, le cas échéant, avoir corrigé, pendant le contrôle, les déclarations afférentes à la période contrôlée, et acquitté les sommes correspondantes pour qu'il en soit tenu compte.

Lorsque la personne contrôlée répond avant la fin du délai imparti, l'agent chargé du contrôle est tenu de répondre. Chaque observation exprimée de manière circonstanciée par la personne contrôlée fait l'objet d'une réponse motivée. Cette réponse détaille, par motif de redressement, les montants qui, le cas échéant, ne sont pas retenus et les redressements qui demeurent envisagés.

La période contradictoire prend fin, en l'absence de réponse de la personne contrôlée, au terme des délais prévus au huitième alinéa du présent III ou à la date d'envoi de la réponse de l'agent chargé du contrôle mentionnée au dixième alinéa du même III.

IV.-A l'issue de la période contradictoire, afin d'engager la mise en recouvrement des cotisations, des majorations et pénalités faisant l'objet du redressement, l'agent chargé du contrôle transmet à l'organisme effectuant le recouvrement le rapport de contrôle faisant état des échanges prévus au III.

Le cas échéant, l'organisme de recouvrement communique également les observations ne conduisant pas à redressement mais appelant la personne contrôlée à une mise en conformité en vue des périodes postérieures aux exercices contrôlés, et exposant cette personne, si elle n'y procède pas, aux dispositions du septième alinéa du III du présent article.

Lorsqu'un solde créditeur en faveur de la personne contrôlée résulte de l'ensemble des points examinés, l'organisme le lui notifie et effectue le remboursement dans un délai maximum d'un mois suivant sa notification.

Les dispositions du chapitre II du titre IV du livre Ier sont applicables aux observations de l'organisme ainsi qu'à l'avis de crédit, mentionnés respectivement aux deuxième et troisième alinéas du présent IV.

V.-Les documents mentionnés au présent article sont adressés à la personne contrôlée selon les modalités définies au troisième alinéa du I. »

Il résulte des dispositions de l'article R. 243-59 du Code de la sécurité sociale, qui s'appliquent au contrôle engagé par les organismes de recouvrement sur le fondement de l'article L. 243-7 du code de la sécurité sociale, et des textes pris pour son application, alors même que le contrôle a conduit à la constatation d'infraction aux interdictions mentionnées à l'article L. 8221-1 du code du travail, que l'agent chargé du contrôle n'est pas autorisé à solliciter d'un tiers à l'employeur des documents qui n'avaient pas été demandés à ce dernier[2].

La Cour d'appel d'Orléans a jugé :

« En l'espèce, le contrôle a été réalisé dans le cadre des articles L. 243-7 et R. 243-59 du Code de la sécurité sociale.

(…)

Il n'est ni justifié ni allégué par l'Urssaf qu'elle avait, préalablement à l'exercice de son droit de communication, demandé à l'employeur les relevés bancaires de l'entreprise. Il résulte de la convocation du gérant de la société [X] pour audition en date du 20 mars 2018, que ce n'est qu'à cette date que l'Urssaf a demandé au représentant de la cotisante de produire ses relevés bancaires, alors que l'organisme en était déjà en possession suite à l'exercice de son droit de communication.

En sollicitant auprès d'un tiers des documents qu'elle n'avait pas préalablement demandés à l'employeur, l'Urssaf a violé les dispositions de l'article R. 243-59 du Code de la sécurité sociale, viciant la procédure de redressement en ses deux chefs fondés sur ces documents obtenus, à savoir le chef de travail dissimulé conduisant à une taxation forfaitaire, et l'annulation des réductions générales de cotisations suite au constat de travail dissimulé. »[3]

[1] Cass. Civ. 2ème, 9 novembre 2017 n° 16-23.484

[2] Cass. Civ. 2ème, 22 octobre 2020, n° 19-18.335

Cour d'appel de Pau - Chambre sociale 20 juillet 2023 / n° 20/00778

Cour d'appel d'Aix-en-Provence - Chambre 4-8 23 mai 2023 / n° 20/11199

[3] Cour d'appel d'Orléans - Chambre Sécurité Sociale 27 juin 2023 / n° 21/01694

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE